اخبار فوری

۴ نماد با ضعیفترین عملکرد در گروه سیمانی:

توقف کامل خط تولید سخواف هدیه باقرنژاد به سهامداران! | آقای موسوی در سکارون چه خبر است؟ | سدور و چرخش از سود به زیان!

کد خبر: ۹۵۷۱۹

۰۹:۰۹

۱۴۰۳/۱۲/۱۹

بر اساس گزارش ماهانه منتشره سیمانیها سجام و سدور با کاهش فروش دوره منتهی به بهمن ۱۴۰۳ مواجه شدند. سخواف و سکارون نیز با وجود عدم ارائه گزارشهای ماهانه جزو شرکتهای با ضعیفترین عملکرد ۹ ماهه محسوب میشوند که جای بررسی دارد. برای بررسی عملکرد این شرکتها با نبض بورس همراه باشید.

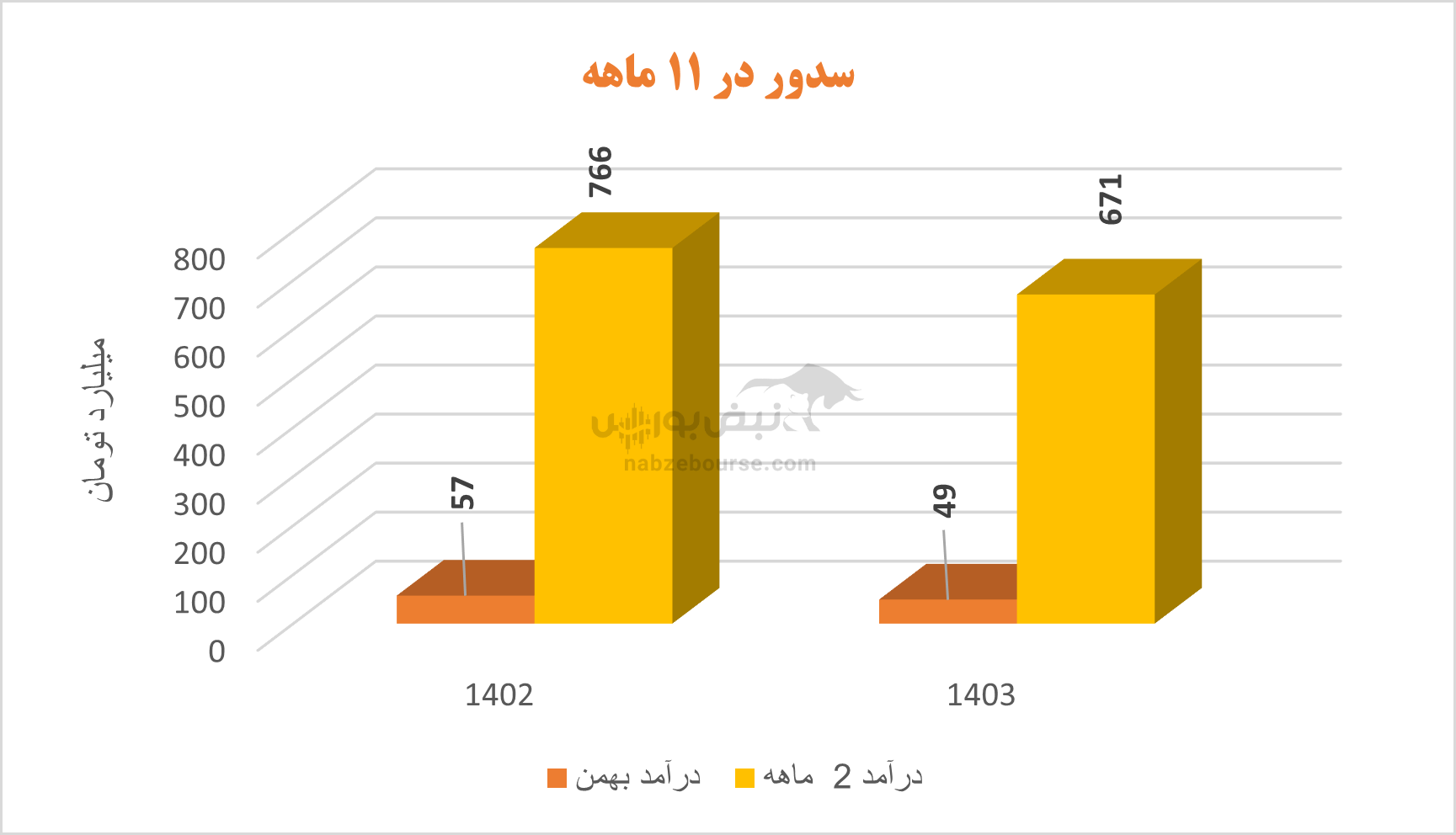

به گزارش نبض بورس، بر اساس گزارش ماهانه منتشره سیمانیها سجام و سدور با کاهش فروش ۱۱ ماهه منتهی به بهمن ۱۴۰۳ مواجه شدند. سخواف و سکارون نیز با وجود عدم ارائه گزارشهای ماهانه جزو شرکتهای با ضعیفترین عملکرد ۹ ماهه محسوب میشوند که جای بررسی دارد.

-

برای مشاهده آخرین و جدیدترین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید.

برای بررسی عملکرد این شرکتها با نبض بورس همراه باشید...

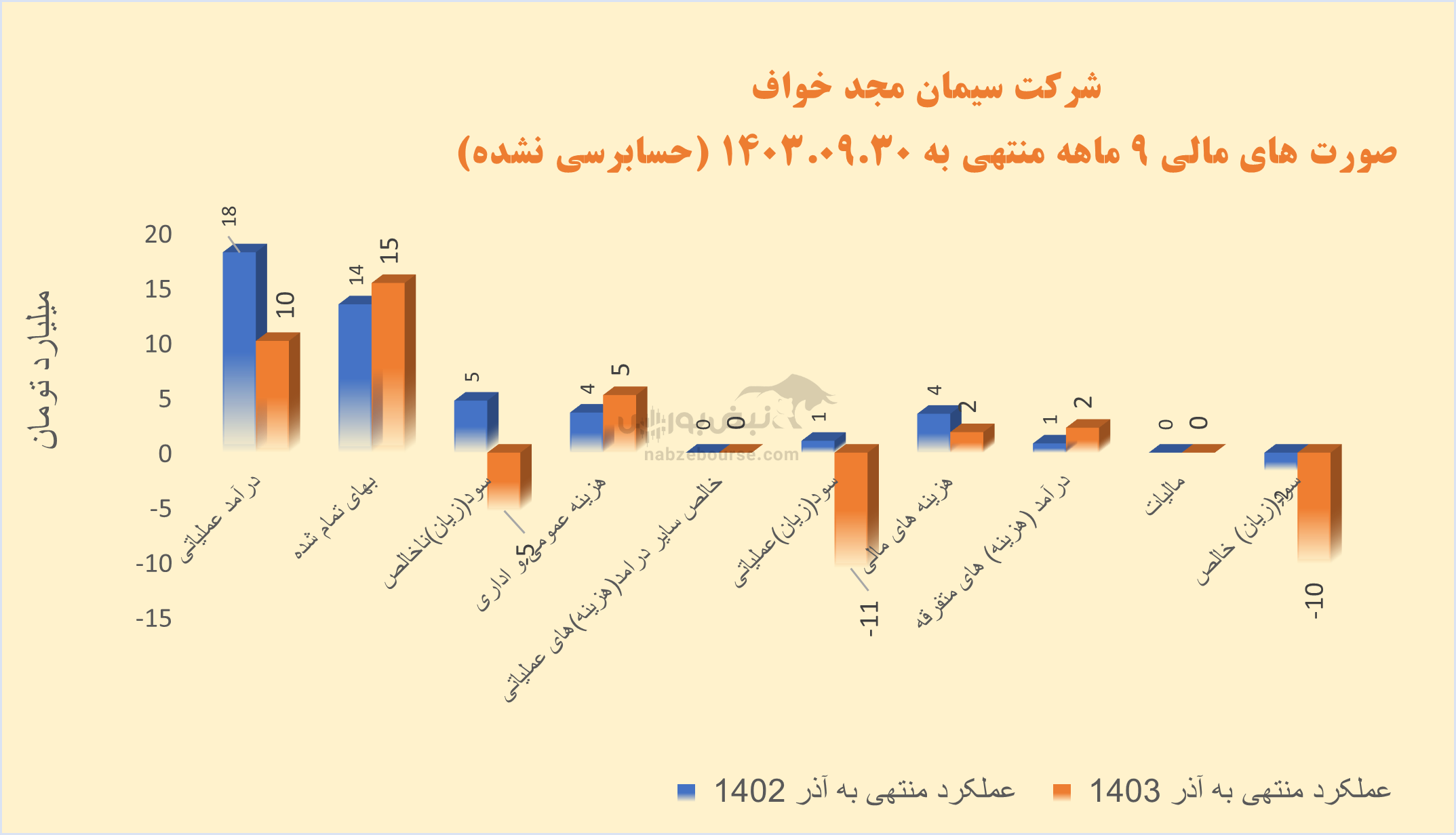

سخواف چارهای جز تکمیل خط تولید ندارد

باید در نظر داشت شرکت سیمان مجد خواف با مدیریت عامل عبدالله باقرنژاد نشلی یک پروژه نیمه تمام است و فرآیند تولید آن با مواد اولیه از معدن تا محصول نهایی امکان پذیر نیست. حسب گفته شرکت در سالهای گذشته جهت تامین هزینههای جاری تولید تنها به صورت کارمزدی با تامین کلینکر از سوی کارخانجات مجاور در ظرفیت محدود و همچنین اقدام به سایش مواد در جریان تولید واحدهای فولادی منطقه به صورت کارمزدی انجام میگرفته است. اما در سال جاری خط تولید این شرکت کامل متوقف بوده و منجر به انباشت زیان گردیده است.

سخواف در ۹ ماهه منتهی به آذر ۱۴۰۳ زیان خالصی حدود ۱۰ میلیارد تومان محقق نمود که نسبت به دوره مشابه قبل ۵۲۶% افزایش یافت. درآمد عملیاتی ۹ ماهه ۴۴% کاهش داشت و با افزایش ۱۴ درصدی بهای تمام شده شرکت با چرخش منفی شدید از سود عملیاتی دردوره مشابه قبل به زیان عملیاتی معادل ۱۰.۵ میلیارد تومان در ۹ ماهه ۱۴۰۳ شد. هر چند شناسایی ۲.۲ میلیارد تومان درآمد غیر عملیاتی نیز به کمک شرکت آمد.

کاهش فروش ناشی از کاهش ۳۴ درصدی مقدار تولید و فروش بوده است. سخواف جهت برون رفت از این وضعیت چارهای جز تکمیل خط تولید ندارد.

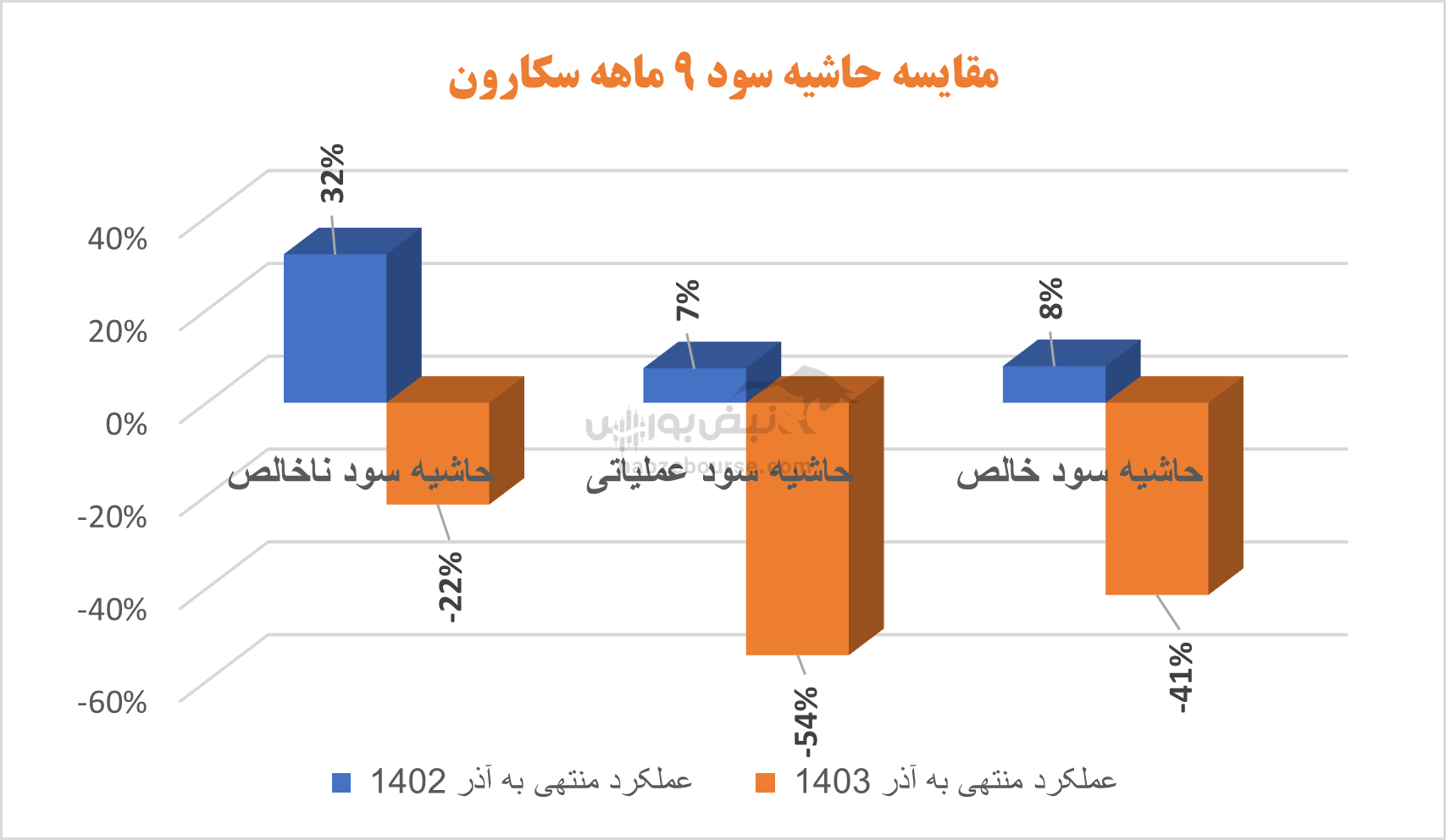

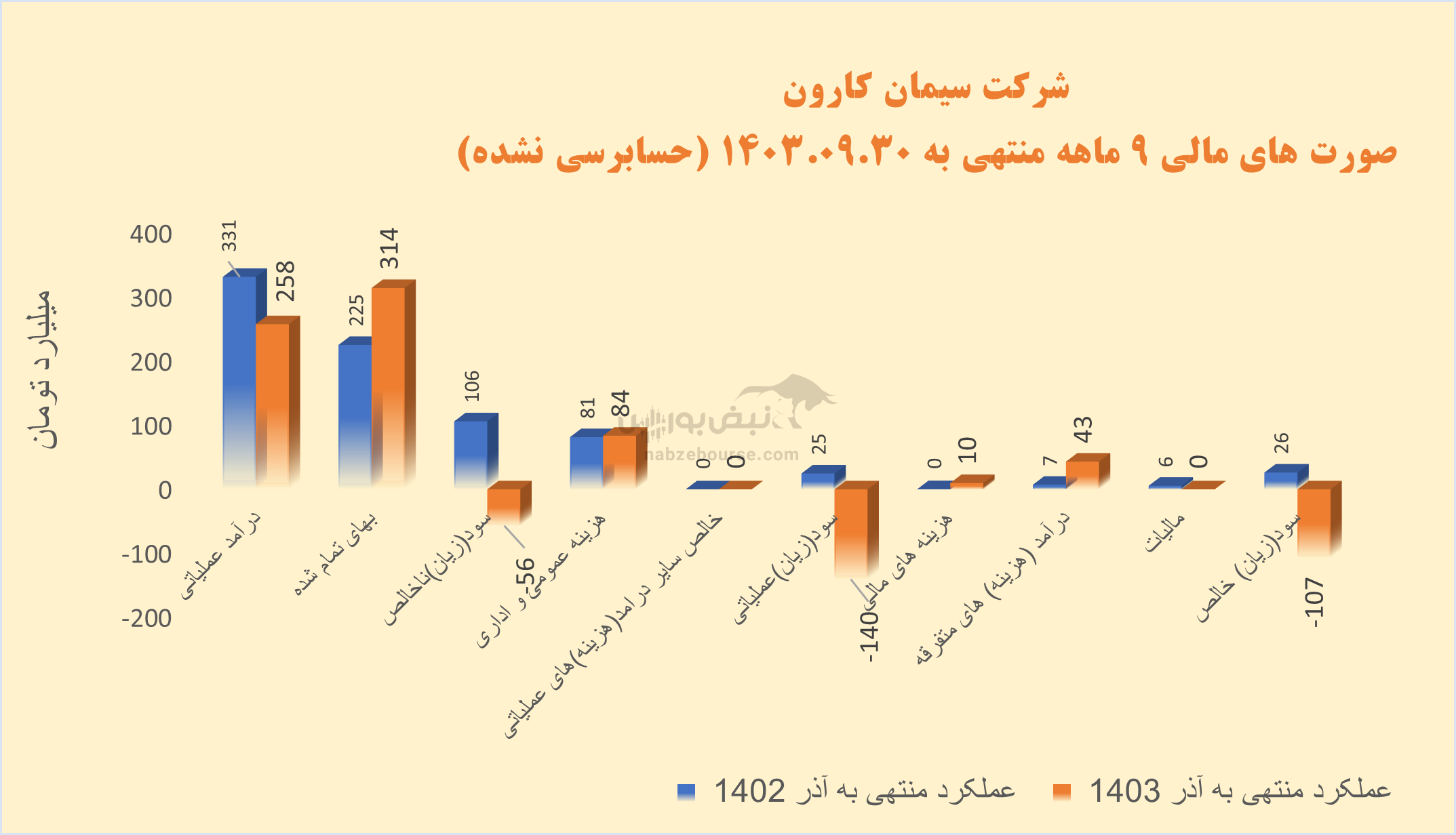

آقای موسوی در سکارون چه خبر است؟

شرکت سیمان کارون با سکانداری ایرج موسوی در ۹ ماهه منتهی به آذر ۱۴۰۳ با چرخش منفی سود همراه شد و زیان خالصی حدود ۱۰۷ میلیارد تومان محقق کرد. این در حالی است که در مدت مشابه سال قبل ۲۶ میلیارد تومان سود خالص داشت.

درآمد عملیاتی سکارون در ۹ ماهه ۲۲% کاهش داشت و کاهش فروش نیز ناشی از کاهش تولید و فروش بوده است. کاهش تولید به دلیل تعمیرات اساسی با هدف افزایش طول عمر ماشین آلات و ارتقای بهره وری عنوان شد.

شرکت بیان داشت که تاثیر منفی این تعمیرات بر عملکرد شرکت موقت بوده و در بلندمدت سبب افزایش راندمان تولید و بهبود کیفیت محصولات خواهد شد. هر چند حاشیه سود عملیاتی و خالص شرکت در دوره مشابه قبل نیز چنگی به دل نمیزد. باید دید عملکرد شرکت در سال آینده بهبودی خواهد داشت یا خیر.

با افزایش معادل ۳۹% در بهای تمام شده، زیان عملیاتی شرکت به ۱۴۰ میلیارد تومان رسید. از دیگر نکات گزارش ۹ ماهه افزایش قابل توجه هزینههای مالی و رسیدن این قلم به ۱۰ میلیارد تومان میباشد.

با افزایش معادل ۳۹% در بهای تمام شده، زیان عملیاتی شرکت به ۱۴۰ میلیارد تومان رسید. از دیگر نکات گزارش ۹ ماهه افزایش قابل توجه هزینههای مالی و رسیدن این قلم به ۱۰ میلیارد تومان میباشد.۱۴۳ میلیارد تومان درآمد غیر عملیاتی نیز به کمک شرکت آمد تا سود خالص کاهش بیشتری را تجربه نکند.

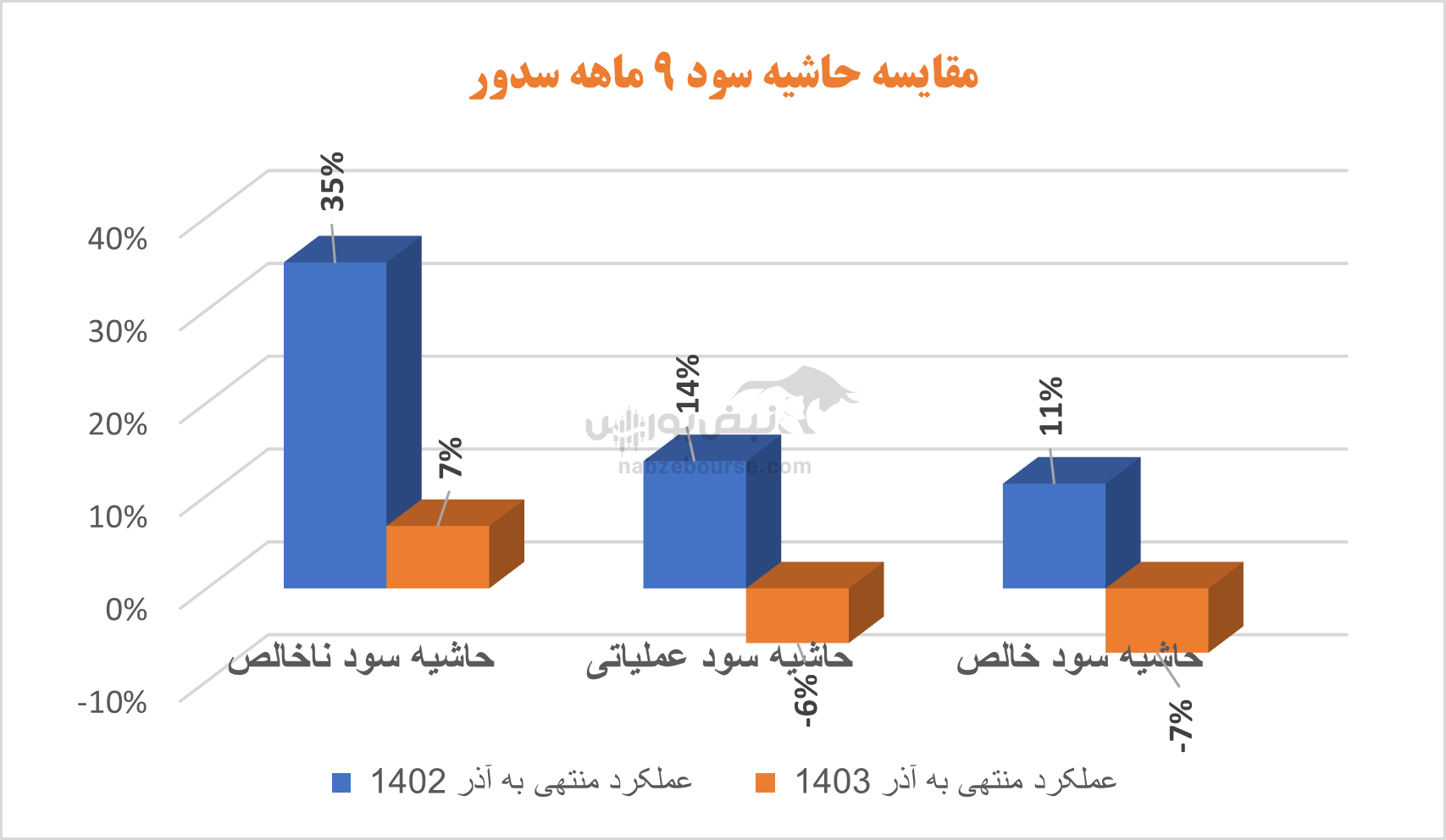

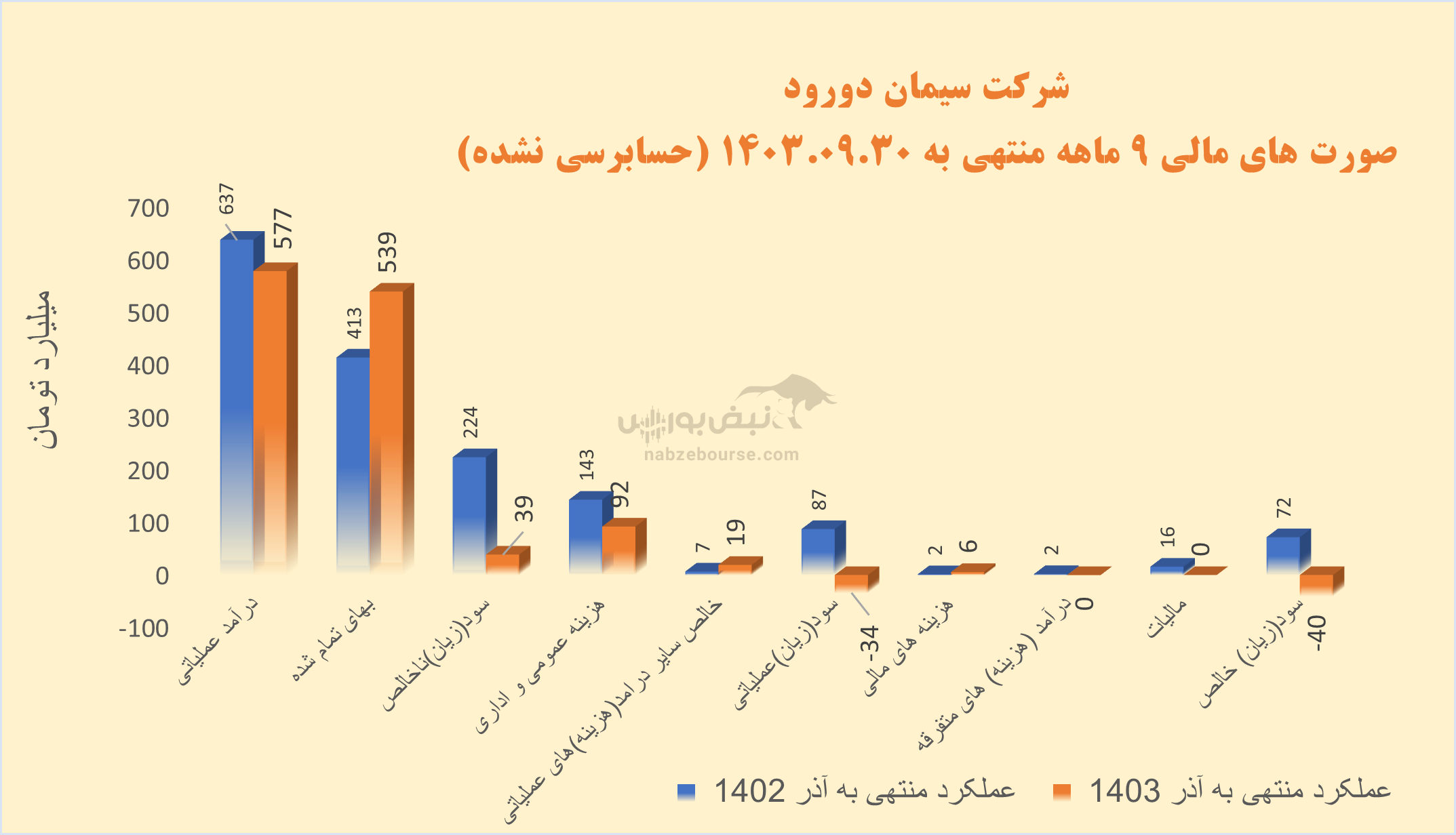

شرکت سیمان دورود با مدیریت عامل فرهنگ ساکی در ۹ ماهه منتهی به آذر ۱۴۰۳ با چرخش منفی قابل توجه مواجه شد و به زیان خالصی حدود ۴۰ میلیارد تومان رسید. شرکت در دوره مشابه قبل سود خالصی حدود ۷۲ میلیارد تومان داشته است.

درآمد عملیاتی ۹ ماهه ۹% کاهش داشت. در دوره مشابه قبل بیش از نیمی از فروش شرکت صادراتی بوده، در حالی که در دوره جاری عمده فروش داخلی بوده و فروش صادراتی تنها به ۱۲% مجموع فروش کاهش یافت.

با افزایش معادل ۳۰% در بهای تمام شده، سود عملیاتی با چرخش منفی از سود ۸۷ میلیارد تومان به زیان عملیاتی ۳۴ میلیارد تومان رسید. هزینه مالی نیز از ۱.۵ میلیارد تومان تا ۶ میلیارد تومان افزایش نشان میدهد.

با افزایش معادل ۳۰% در بهای تمام شده، سود عملیاتی با چرخش منفی از سود ۸۷ میلیارد تومان به زیان عملیاتی ۳۴ میلیارد تومان رسید. هزینه مالی نیز از ۱.۵ میلیارد تومان تا ۶ میلیارد تومان افزایش نشان میدهد. فروش شرکت در ۱۱ ماهه منتهی به بهمن ۱۴۰۳، ۱۲% کاهش یافت.

شرکت برای ۳ ماهه پایانی ۱۴۰۳، ۲۱۱ میلیارد تومان بودجه ریخت و در دو ماهه زمستان ۹۴ میلیارد تومان فروخت و تنها ۴۵% بودجه را محقق کرد.

حاشیه سود شرکت نیز با افت قابل توجه مواجه بود.

شرکت کاهش سود را ناشی از کاهش و قطع صادرات به دلیل افت قیمت کلینکر در مرزها، پایین بودن قیمت پایه در بورس کالا به دلیل عدم عرضه در سالهای قبل، از دست رفتن مشتریان، قطع برق و گاز، انجام اورهال ۴۵ روزه و ... عنوان نمود.

شروع زمستانی در سجام

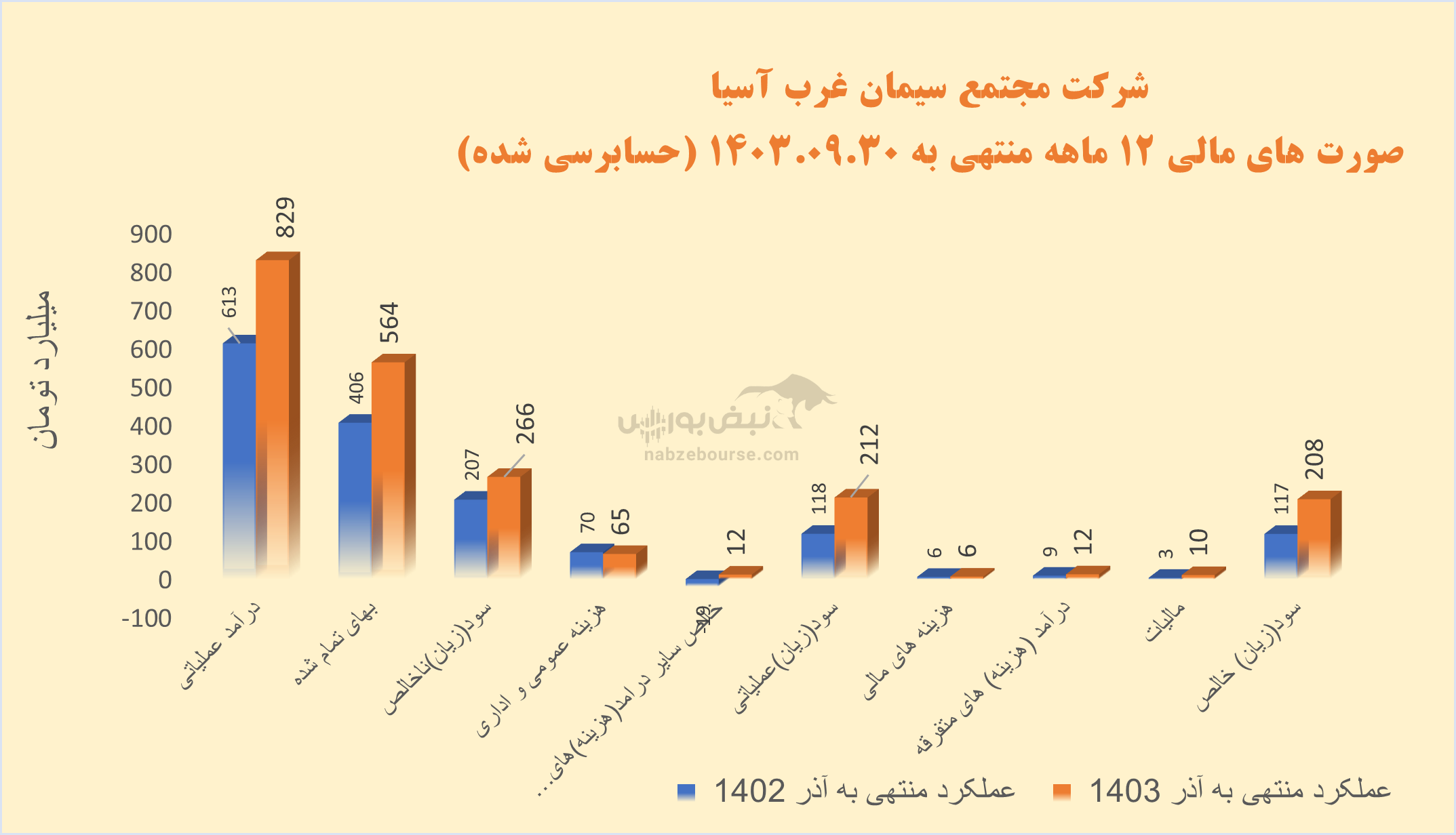

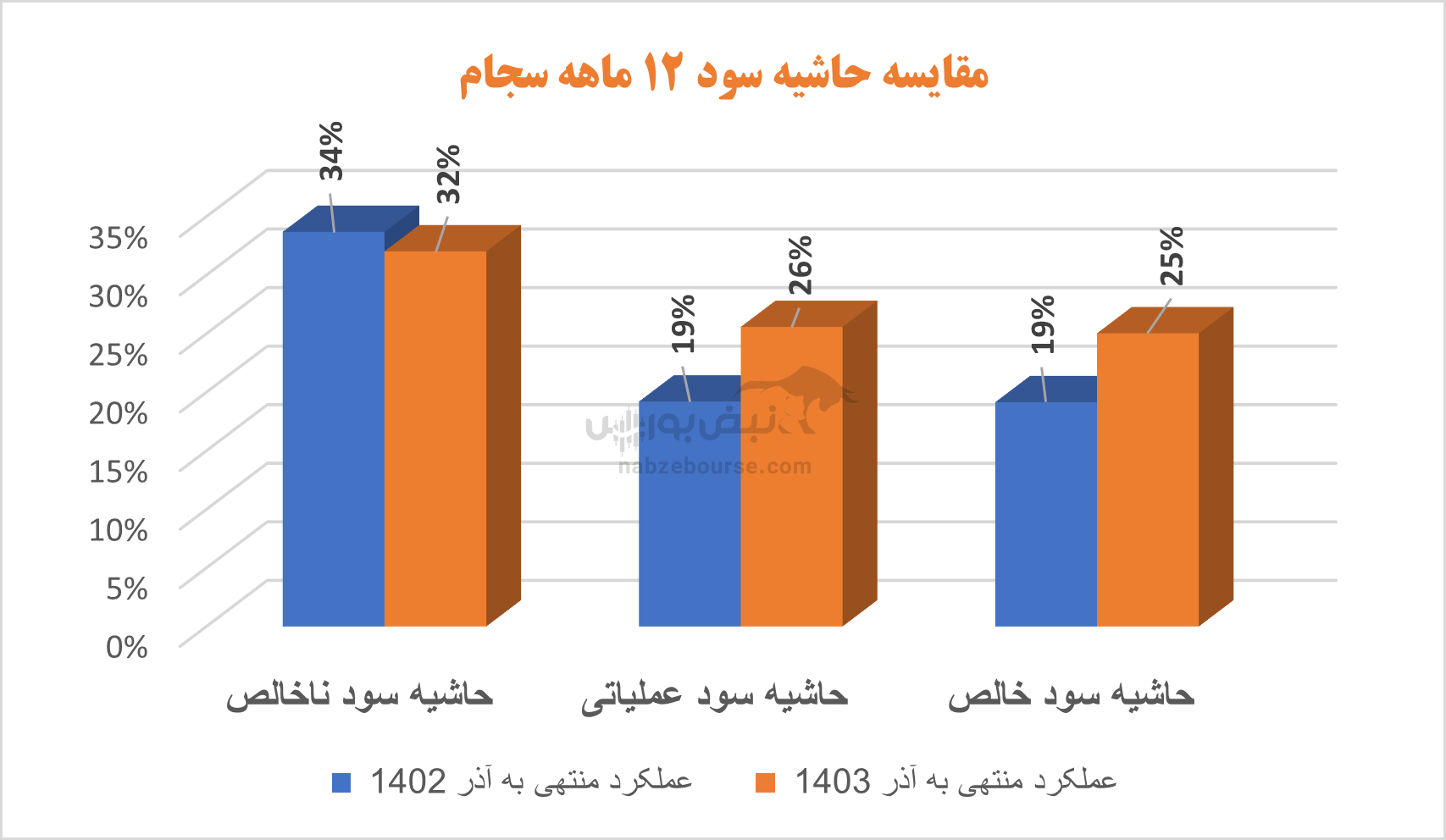

شرکت مجتمع سیمان غرب آسیا با مدیریت عامل منصور ارباب افضلی در گزارش حسابرسی شده سال مالی منتهی به آذر ۱۴۰۳ سود خالصی حدود ۲۰۸ میلیارد تومان ساخت و نسبت به دوره مشابه قبل رشد ۷۷ درصدی را رقم زد.

درآمد عملیاتی ۱۲ ماهه ۳۵% رشد داشت و ۲۶% از فروش شرکت نیز صادراتی است.

رشد فروش از محل رشد نرخ فروش و همچنین افزایش مقدار فروش صادراتی است. هزینههای فروش و اداری و عمومی شرکت نیز با کاهش ۷ درصدی همراه بود.

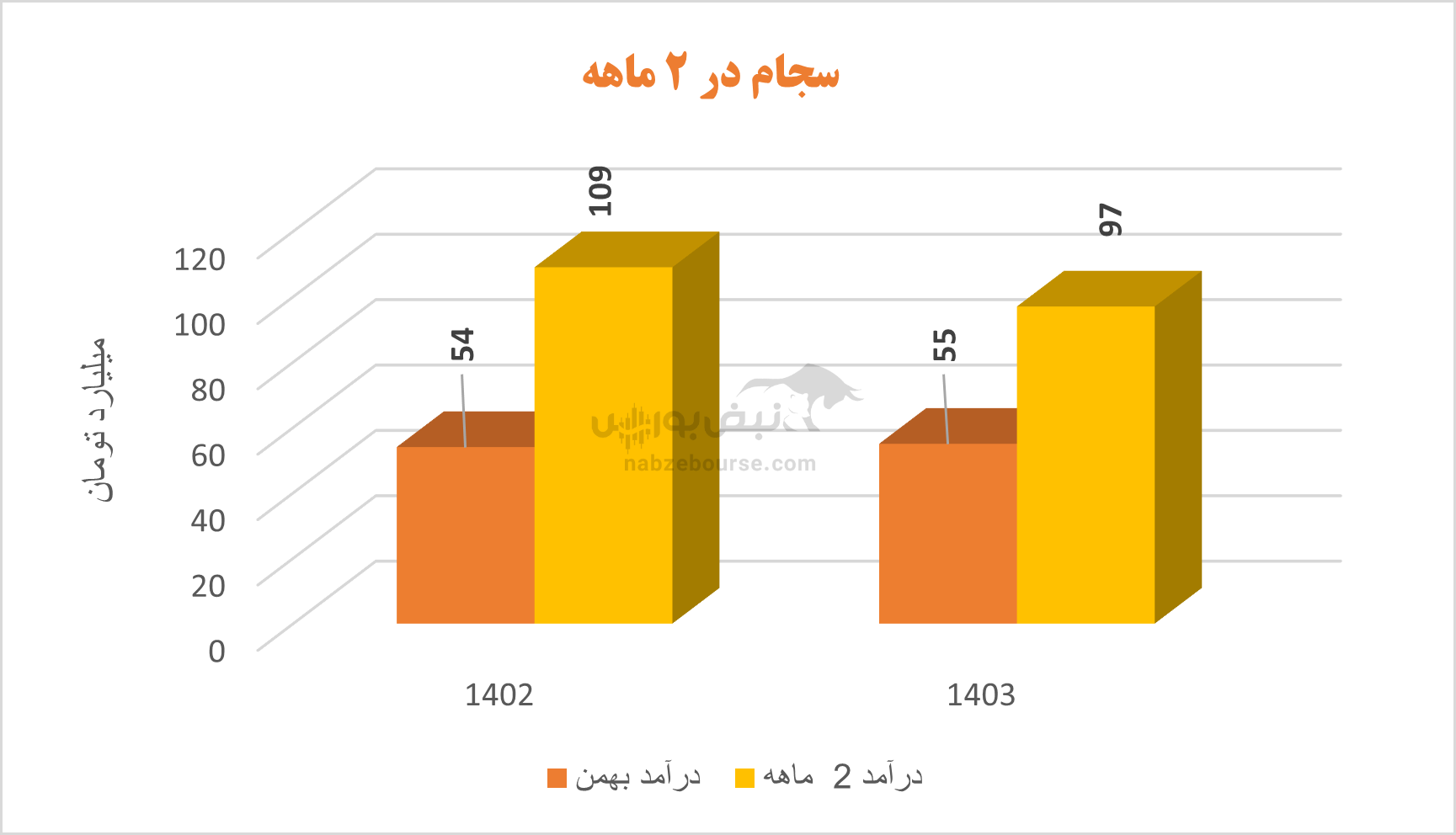

البته سجام در سال مالی اخیر عملکرد مناسبی داشته و صرفا در دو ماهه زمستان با کاهش ۱۱ درصدی مواجه شده است. شرکت تخمین زد که در سال مالی منتهی به پایان آذر ۱۴۰۴، ۱۰۲۱ میلیارد تومان بفروشد،

سجام در دی و بهمن ۹۷ میلیارد تومان فروخت و ۱۰% از بودجه امسال را محقق کرد.

حاشیه سود عملیاتی و سود خالص شرکت نیز با رشد همراه بود.

ارسال نظر